左更

2019年,全球經濟在中美貿易戰、英國脫歐、歐洲難民潮以及多地地緣政治危機的影響下震蕩下行,經濟增長不及預期,國際貨幣基金組織(IMF)下調2019年和2020年世界經濟增速至3.2%和3.5%。而經濟合作與發展組織(OECD)則更加看淡全球未來3年的經濟增長并稱關稅分歧升級正在損害國際貿易和投資,導致各國就業面臨更大困難和風險,同時貿易分歧的進一步升級將擾亂全球供應鏈、打擊市場信心、增加擴大就業和提高收入的難度。

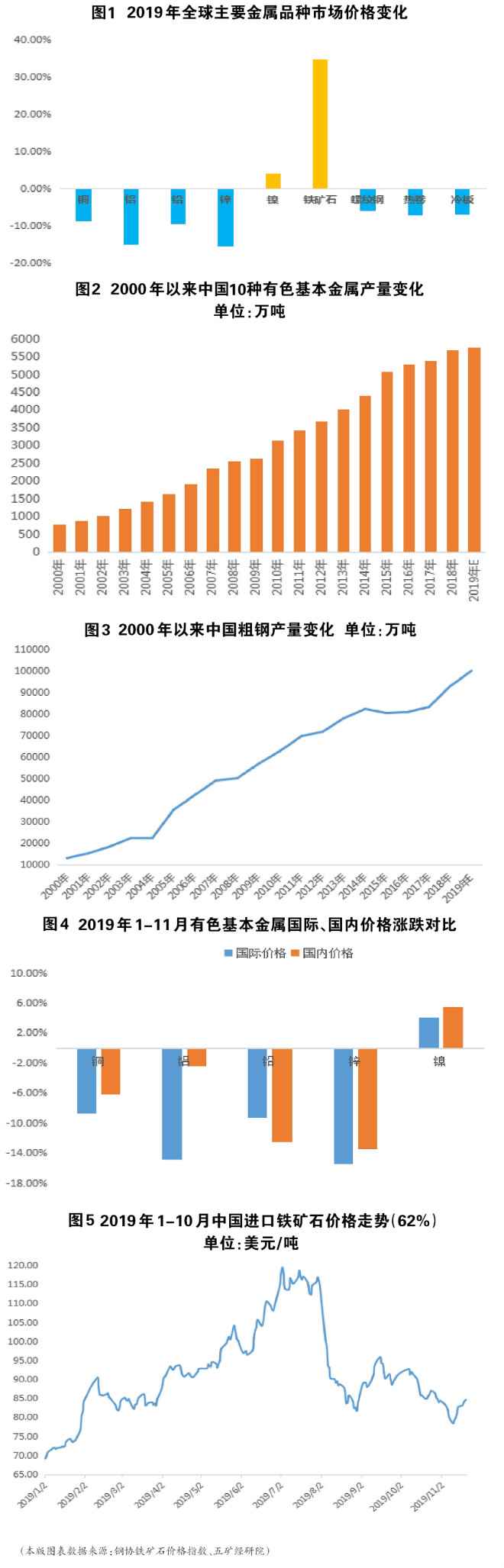

受宏觀經濟面影響,全球金屬礦業行業發展亦不及預期,有色金屬主產區國家礦難、生產事故、罷工、工會活動頻繁,導致生產受阻,同時主要消費國經濟增長疲軟,有色金屬價格受供需兩端運營不暢拖累而震蕩偏軟運行。今年1月~11月,國際銅平均價格為6016美元/噸,同比下降8.7%;鋁均價為1816美元/噸,同比下降14.9%;鉛均價為2065美元/噸,同比下降9.3%;鋅均價為2480美元/噸,同比下降15.4%;鎳均價為13977美元/噸,同比上升4.1%。2019年,除鎳、黃金等少數品種外,其他絕大多數有色金屬價格同比跌幅超過10%。

2019年,中國經濟繼續扮演全球經濟增長核心動力的作用,在中國房地產高于預期、基建行業發力等因素的帶動下,以鐵礦石和鎳為代表的全球黑色金屬(鋼材)原料商品成為為數不多的“明星”。全球鋼材價格也在中國因素支撐下降幅低于有色金屬價格。

總體來看,在全球經濟發展多種不利因素制約下,2019年的全球金屬礦業市場發展不及預期,整體市場呈偏弱下行態勢,絕大多數金屬品種價格下挫。

中國金屬礦業行業產量保持較高增長

有色金屬

2019年1月~10月,中國10種有色金屬產量合計為4815萬噸,同比增長4.6%。其中,精煉銅產量為783.1萬噸,同比增長8.1%;原鋁產量為2924.3萬噸,同比增長0.7%;鉛產量為461.9萬噸,同比增長17.40%;鋅產量為512.3萬噸,同比增長9.4%。銅加工材產量為1586.1萬噸,同比增長9.8%。氧化鋁產量為6077.2萬噸,同比增長4.4%;鋁材產量為4240.9萬噸,同比增長5.7%。自2000年以來,中國10種有色金屬產量穩步增長,20年時間里產量增長近6.4倍,年化增長率超過10%。

黑色金屬

今年1月~10月份,中國累計生產生鐵67518萬噸、粗鋼82922萬噸、鋼材101034萬噸,累計同比增長5.4%、7.4%、9.8%。今年1月~10月份,中國平均日產粗鋼272.8萬噸,較2018年同期254.5萬噸的平均水平增長了18.3萬噸,按1月~10月份平均日產粗鋼水平或平均日產粗鋼增幅推算的中國2019年全年粗鋼產量均將接近或略高于10億噸,將再創歷史新高。

自2000年以來,中國粗鋼產量保持較高速度增長,2019年預計產量將是2000年中國粗鋼產量的7.8倍,年增長幅度接近11.5%,產量年增速略高于有色金屬。

中國金屬礦業行業利潤下滑超三成

根據國家統計局公布的數據,2019年1月~10月份,全國規模以上工業企業實現利潤總額50151.0億元,同比下降2.9%,降幅比1月~9月份擴大0.8個百分點。其中,金屬礦業行業實現利潤3568.6億元,同比下降30.6%,占全國規模以上工業企業總額的7.1%。

今年前10個月,金屬礦業行業利潤按子行業分類貢獻如下:

黑色金屬礦采選業實現利潤206.1億元,同比增長189.5%,行業利潤率為7.12%;黑色金屬冶煉和壓延加工業實現利潤2119.1億元,同比下降44.2%,行業利潤率為3.59%。有色金屬礦采選業實現利潤258.1億元,同比下降23.0%,行業利潤率為9.50%;有色金屬冶煉和壓延加工業實現利潤985.3億元,同比增長5.4%,行業利潤率為2.14%。

綜合來看,1月~10月份中國有色金屬行業實現利潤1243.4億元,同比下降2.1%,總體運行情況與2018年相比較為平穩,略有下降;而黑色金屬行業則下滑嚴重,行業利潤僅為2325.2億元,較2018年同期下降近40%。

中國有色金屬價格跌幅小于國際市場價格

2019年1月~11月份,受中美貿易戰和中國經濟下行壓力的影響。我國以銅為代表的有色金屬價格整體震蕩偏弱運行。上海有色金屬交易市場現貨價格指數顯示:1月~11月份,銅平均價格為47646元/噸,同比下降6.1%;鋁均價為13908元/噸,同比下降2.4%;鉛均價為16752元/噸,同比下降12.5%;鋅均價為20400元/噸,同比下降13.4%;鎳均價為111452元/噸,同比上升5.5%。對比國際市場價格,可以看出中國有色金屬價格跌幅小于國際市場,而漲幅高于國際市場,這充分說明了中國需求對全球金屬消費的拉動作用。

鐵礦石價格瘋漲大幅吞噬鋼鐵行業利潤

2019年,在金融市場“瘋狂”投機加之淡水河谷礦難等因素的推動下,鐵礦石價格一度瘋狂拉漲超過90%。根據鋼協鐵礦石價格指數,中國進口鐵礦石價格由年初的69美元/噸最高被拉至118美元/噸以上。即便8月份后鐵礦石價格大幅回調,但截至2019年10月末的平均進口價格仍在92.40美元/噸的高位,相比2019年67.6美元/噸的均價上漲37%。

根據海關總署的數據,1月~10月份中國平均進口價格為96.05美元/噸,據此估算,2019全年預計進口鐵礦石將較2018年多支付近260億美元(約合人民幣1900億元以上),與國家統計局公布的1月~10月份黑色金屬冶煉和壓延加工業全行業利潤相差無幾。這一數字也充分說明了暴漲的鐵礦石價格是導致中國鋼鐵行業利潤整體大幅下滑的主要原因。

由于中國鋼鐵生產以長流程為主,鐵礦石是必不可少的原料。高企的鐵礦石價格大幅吞噬了中國鋼鐵行業的利潤。根據國家統計局公布的數據計算,1月~10月份中國鋼鐵行業的利潤率僅為3.59%,較2018年全年6.0%的利潤率水平下降超過40%。按1月~10月份鋼鐵行業累計粗鋼產量計算的2019年中國平均粗鋼利潤僅為255元/噸,較2018年全年433元/噸的水平大幅下滑178元/噸,降幅超過41%。

2019年中國金屬礦業行業的突出問題

總體來看,2019年1月~10月我國規模以上工業增加值同比實際增長5.6%,工業生產運行總體平穩,但受到市場需求減弱和外部不確定因素增多等不利條件的影響,金屬礦業行業下行壓力較大,存在以下幾方面突出問題。

一是金屬礦業行業供給側結構性改革仍需加強。

目前,我國金屬礦業行業正處于傳統原材料領域新舊動能轉換的困難時期,供給側結構性改革還需要進一步推進,產能過剩仍然威脅著行業的發展,除電解鋁相對較好外,我國在鋼鐵、不銹鋼、銅、鉛、鋅、鎂、鎢冶煉、稀土分離、有色金屬加工及硬質合金等傳統金屬生產領域依然著存在極高的產能過剩風險。近年來,隨著中國對新能源領域投資熱情的高漲,中國對以三元正極材料鎳、鋰、鈷為代表的新型金屬材料領域的投資逐漸呈現過熱態勢,市場投資風險與日預增。

相比國外發達國家的產業結構,我國金屬礦業及下游行業的產業結構仍需大力調整,龍頭領軍企業對整體產業鏈的實際控制能力不強,嚴重制約了金屬礦業行業的健康發展。

二是金融市場的投機行為加劇了市場的不穩定和波動。

金屬礦業是資本密集型行業,需要大量的資金。近代工業以來,金融資本始終是金屬礦業發展和變革中不可忽視的重要力量。借助金融資本,力拓、嘉能可等國際礦業巨頭得以收購潛力巨大的礦產資源,持續保持風險勘探投入,擴大資產規模,拓展產業鏈,增強市場競爭力,并不斷通過金融手段掌握全球有色金屬礦產定價權和話語權。

隨著中國金融市場的興起,中國金屬礦產品的金融屬性日益增加。中國鋼鐵、鐵礦石黑色系金融衍生品市場已成為目前全球獨大的金屬商品金融市場。我們本應充分利用好這一優勢來實現“彎道超車”,爭奪話語權,但在投機資本的刺激下,這一市場卻變成國際資本“掠奪”中國鋼鐵行業利潤的工具。2019年以來鐵礦石價格的異常波動和7月份后上期所鎳價迅猛拉漲,都說明中國黑色金屬金融衍生品市場的不完備性。因此,如何利用金融衍生品市場的資本力量平抑原料價格,帶動中國黑色金屬(鋼材)市場的高質量發展是未來我國相關管理部門必須正視和慎重考慮的問題。

三是中國金屬礦業企業國際市場運營、競爭能力亟待全面提高。

由于全球礦產資源被少數礦業巨頭高度壟斷,金屬商品的定價權被牢牢掌握。受自然稟賦約束,中國國內金屬礦山供給增長乏力,只能依靠海外金屬礦產資源輸入來保障經濟發展所需。但由于中國企業走出去的時間較晚,獲取的海外有色金屬礦產資源自然稟賦較差,獲取資源的成本較高,導致中國企業獲取海外有色金屬資源的金屬量產出低、噸礦投資成本高,應對市場價格下行風險的能力低,資源接續能力差,難以形成對國內的持續穩定供給能力和對市場的持續競爭力。

同時,中國企業海外金屬礦產資源投資國主要集中于中東、非洲、南美等經濟欠發達地區國家,投資國地緣政治風險和國家政策風險大。加之政治偏見等原因造成拉丁美洲與非洲等地區對殖民主義資源掠奪存在較強的反感,一些國家甚至將中資企業的投資行為看作是掠奪其礦產資源的“新殖民主義”。多種不利因素導致我國金屬礦業領域海外項目投資項目失敗較多、回報率較低。今年初以來,南美國家的多次罷工和工會運動都嚴重影響了我國金屬礦業企業投資項目的正常生產。我國金屬礦業企業海外市場運營能力還需要全方位的提升。

四是中美貿易戰和地緣政治危機使得全球經濟增速減緩,中國經濟承壓嚴重。

2019年以來,中美貿易關系緊張,貿易戰多次“一觸即發”。同時,英國脫歐、歐洲難民危機等全球地緣政治不穩、政權更迭,資源國貿易保護主義抬頭。全球經濟因此受到極大拖累,經濟發展增速放緩。同時,中國經濟處于轉型升級的關鍵階段,經濟轉型壓力較大,外部環境承壓嚴重,經濟增速放緩至6%左右。

2020年我國金屬礦業下行壓力或將繼續加大

展望2020年,我國金屬礦業行業將呈現以下幾個特點。

一是2020年金屬礦業行業或仍將偏弱運行。

2020年,預計全球經濟增速不容樂觀,美國經濟增長缺乏實質性動力,發達國家經濟持續放緩。中國經濟增速或將繼續回落至6%以內,甚至有可能跌至5%~5.5%左右水平。2020年中國經濟運行整體承壓嚴重。

從金屬礦業的下游主要消費行業上看:首先,國家多次強調“房子只住不炒”,房地產行業收縮嚴重,對國民經濟的支撐力度逐漸減弱。其次,基建行業對金屬礦業的緩刺激作用成為2020年支撐金屬特別是黑色金屬發展的最大力量,但基建行業對經濟的刺激是“緩釋”效果,難以迅速產生較大效能。再次,汽車行業發展隨著保有量的增加而進入頂部區間,對金屬的需求增量減少。而其他金屬消費領域,如:造船、輕工、家電等行業或將維持現有水平。以通訊和航天航空為代表的高科技領域對金屬消費或將可期。

總體來看,在全球經濟運行的大環境相對趨弱的情況下,金屬礦業行業發展確有壓力。

二是鎳或仍將是有色金屬行業最具亮點的“明星”商品。

印度尼西亞政府宣布自2020年1月份起禁止紅土鎳礦的出口。這對中國原料的供應帶來較強的沖擊。2019年7月份起,鎳價由13000美元/噸一路飆升至18000美元/噸。印尼禁礦令使得我國原本就依靠紅土鎳礦的局面變得更加緊張。雖然近期鎳價因前期的上漲過度而大幅下挫,但價格運行趨勢未改,未來隨著市場鎳供給的短缺,鎳價或將維持高位運行態勢。

三是銅價或將有所緩解,其他金屬則仍將保持低位運行。

2019年智利以礦業為主的經濟崩盤,玻利維亞、秘魯等國家的罷工使得南非國家市場秩序變得極為混亂,市場供給擾動因素增多。2020年,隨著中美貿易戰趨于緩和加之市場干擾因素影響逐漸消退,銅價或將相對趨強運行,業內人士對銅商品仍保持長期較為樂觀的態度。

除銅外,其他有色金屬價格或仍將低位運行,在整體經濟看空的形勢下,料整體價格走勢難有改觀。

四是鋼價或因經濟偏弱承壓下行。

縱觀國家對鋼鐵工業的要求,“控產量、穩增長、提質量、降成本、增效益”將伴隨中國鋼鐵行業砥礪前行。

工信部公布的信息顯示,2020年,我國將有超過5000萬噸的新增鋼鐵產能釋放,對鋼材消費市場的沖擊較大,整體市場的弱供需關系將被打破。2020年中國鋼價或將承壓下行,壓迫鐵礦石原料價格向下運行。

五是鐵礦石價格或因供過于求而承壓下行。

2020年,淡水河谷將從礦難帶來的影響中逐漸恢復,恢復3000萬噸左右的產能,加上英美資源等傳統鐵礦石生產商的擴產,鐵礦石供給側壓力增加。在供給增大而需求放緩的雙重壓力下,鐵礦石價格或將承壓下行。